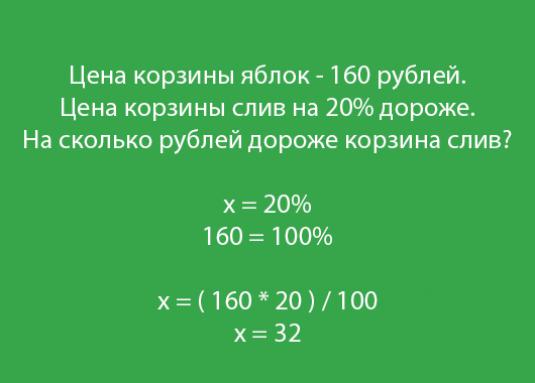

Care este capitalizarea interesului?

Acum, multe bănci oferă să deschidă un depozitla dobândă. Aici este clar că clientul dă banii bancii și primește o anumită sumă pentru depozitarea lor. Dar există încă o serie întreagă de concepte și termeni care nu sunt înțelese de cetățenii obișnuiți. De exemplu, ce este capitalizarea dobânzii? Acest termen angajații băncii operează cu ușurință, fără ezitare. Pentru toate celelalte, cuvântul "capitalizare" înseamnă că dobânda la depozit este adăugată la organismul de depozit. Următoarea parte a dobânzii este percepută pentru o sumă nouă. În consecință, ca urmare, clientul va primi o sumă mare.

Capitalizarea permite o mai rapidă și mai precisăcrește suma de fonduri pe depozit. În unele cazuri, va fi mai convenabil și mai eficient să deschideți un cont cu o capitalizare a interesului, chiar dacă există mai puține angajamente. Datorită acestei acțiuni cu depozitul, angajamentele sunt în continuă creștere, dar nu în detrimentul creșterii dobânzilor, ci în detrimentul creșterii capitalului, la care se aplică acest procentaj.

Calculul capitalizării de interes este foarte simplu. Trebuie doar să știm cât de des se valorifică banca. El o poate face lunar și poate trimestrial. Vă vom informa că este mai profitabil pentru un client atunci când dobânda este capitalizată cât mai des posibil. După ce calculați cât de mulți bani vor "cădea" în contul dvs. ca rezultat al acumulării dobânzilor, asigurați-le în mod sigur la contribuția principală. Apoi puteți calcula din nou procentul din suma primită.